A poupança sempre foi o refúgio clássico dos investidores brasileiros, mas será que ela ainda é a melhor opção? Com a queda da taxa Selic, a diferença de rendimento entre a poupança e outros produtos de renda fixa diminuiu, reacendendo a dúvida: investir na poupança vale a pena ou existem alternativas melhores? Neste artigo, você descobrirá como funciona o rendimento atual da poupança, como ele se compara a outros produtos financeiros e qual pode ser a melhor estratégia para o seu perfil.

Como Funciona o Rendimento da Poupança?

O rendimento da poupança segue uma regra simples:

- Selic acima de 8,5% ao ano: a poupança rende 0,5% ao mês mais a variação da Taxa Referencial (TR).

- Selic até 8,5% ao ano: o rendimento equivale a 70% da Selic, mais a variação da TR.

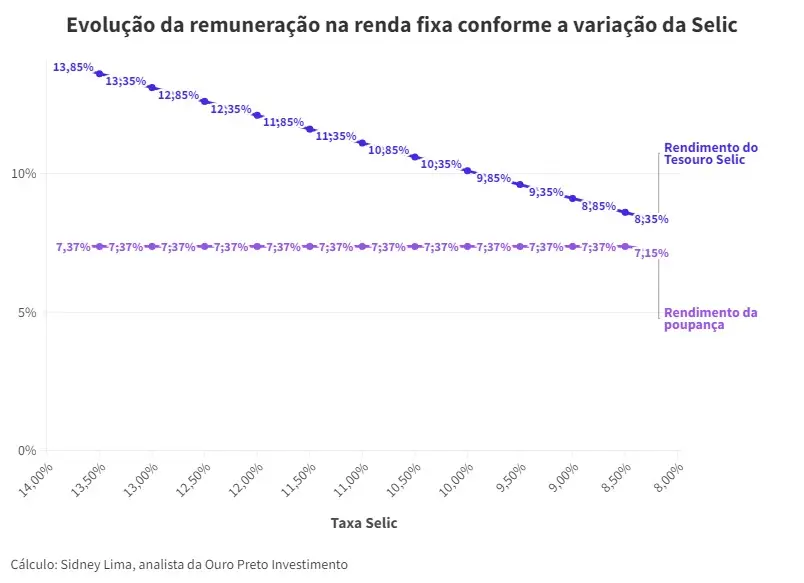

Com a Selic atualmente em 10,75% ao ano, o rendimento da poupança gira em torno de 7,37% ao ano, considerando uma TR média de 1,37%. Isso significa que, para cada R$ 10 mil investidos, o retorno seria de cerca de R$ 737 em um ano.

Por Que a Poupança Voltou a Atrair Investidores?

A simplicidade e a isenção de Imposto de Renda ainda fazem da poupança uma escolha popular. Em março, a captação líquida voltou ao positivo, somando R$ 324,71 bilhões. Isso ocorreu principalmente devido à redução das taxas de outros investimentos em renda fixa, diminuindo a diferença de rentabilidade.

Poupança x Tesouro Selic: Qual Rende Mais?

Mesmo com a queda da Selic, o Tesouro Selic continua sendo mais vantajoso. Veja a comparação:

| Cenário | Poupança (R$) | Tesouro Selic (R$) |

|---|---|---|

| Selic a 13,75% | 10.737 | 11.385 |

| Selic a 10,75% | 10.737 | 11.085 |

| Selic a 8,75% | 10.737 | 10.885 (após IR: ~10.741) |

Embora a diferença diminua, o Tesouro Selic ainda oferece maior rentabilidade líquida, mesmo considerando o desconto de IR.

Por Que a Poupança Não é a Melhor Escolha?

Especialistas destacam que, apesar de sua popularidade, a poupança não é a melhor opção de investimento conservador. Alternativas como o Tesouro Selic, CDBs, LCIs e LCAs oferecem retornos mais altos com baixo risco.

Segundo Octavio Gomes, sócio da AVG Capital, “o Tesouro Selic tem liquidez semelhante à da poupança, mas entrega retornos alinhados à Selic, o que a poupança não consegue”.

Alternativas à Poupança: Vale Conhecê-las

1. Tesouro Selic

- Vantagens: Liquidez diária, garantia do Tesouro Nacional, rendimento superior à poupança.

- Indicado para: Reservas de emergência e investidores conservadores.

2. CDBs

- Vantagens: Maior rentabilidade, garantia pelo FGC (até R$ 250 mil por instituição).

- Atenção: Incide IR sobre os rendimentos.

3. LCIs e LCAs

- Vantagens: Isenção de IR, segurança e bons retornos.

- Indicado para: Quem busca alternativas seguras com isenção fiscal.

4. Fundos de Renda Fixa

- Vantagens: Diversificação de ativos, gestão profissional.

- Atenção: Possuem taxas de administração.

Quando a Poupança Faz Sentido?

Apesar de não ser a melhor escolha para maximizar ganhos, a poupança ainda pode ser interessante em cenários específicos:

- Curto prazo: Quando a simplicidade e liquidez imediata são mais importantes que o rendimento.

- Isenção de IR: Para quem deseja evitar a burocracia do cálculo e pagamento de impostos.

Como Escolher a Melhor Opção para Você?

A escolha entre poupança e outras alternativas depende do seu perfil e objetivos financeiros:

- Investidor conservador: Priorize segurança e liquidez com opções como Tesouro Selic ou CDBs.

- Objetivo de longo prazo: Explore alternativas com maior potencial de retorno, mesmo que apresentem IR.

- Reserva de emergência: Prefira investimentos de alta liquidez e segurança, como o Tesouro Selic.

Conclusão: Poupança ou Alternativa?

A poupança pode parecer atrativa à primeira vista, mas alternativas como o Tesouro Selic oferecem vantagens claras em termos de rentabilidade e segurança. Faça comparações detalhadas e escolha a opção que melhor atende às suas necessidades financeiras.

Afinal, investir bem é mais do que guardar dinheiro – é fazê-lo render de forma inteligente!

{kind=link}